工典科技

光伏产业行业发展综述

一、产业链结构分析

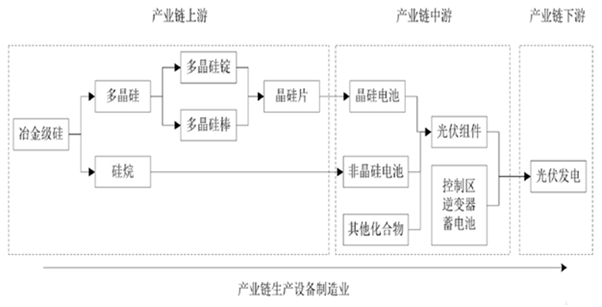

新能源光伏产业链包括上游硅料、铸锭(拉棒)、硅片,中游电池片、电池组件以及下游应用系统(包括发电系统、运维监测系统)等6个环节。从利润结构来看,上游的硅料生产获利最高,而下游电站收益由于国家补贴收益也很稳定,而中游电池片和电池组件由于进入门槛较低,导致竞争激烈,收益相对较低。下图为光伏产业链示意图。

图一,光伏产业链示意图

二,原材料成本分析

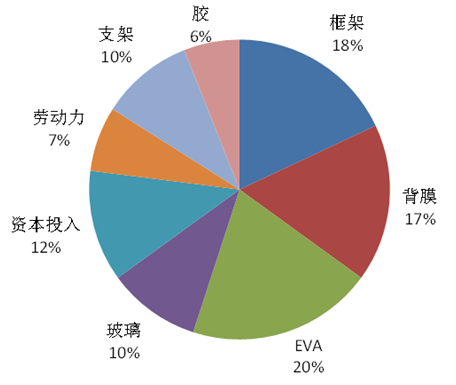

无论是在硅片还是组件环节,都是原材料所占的比重最大。在电池环节,除了硅片外的其他材料占比相对较小。光伏组件所用原材料主要包括多晶硅料、硅片、电极浆料、EVA、背板等。在组件环节,原材料的成本主要体现在背板、EVA、玻璃和框架上。因而,原材料成本的降低将是实现光伏发电平价上网的一个重要途径。下图为晶体硅组件(不含电池)的成本构成分析表。

图二,晶体硅组件(不含电池)的成本构成分析(单位:%)

三,小结

尽管我国的光伏产业一直处于高速发展状态,但是面对国外“双反”、国内产能过剩等一系列不利环境,发展之路从未一帆风顺过。“近几年我们关注到欧洲市场装机率平稳发展,美国和亚洲市场也持续走强,这些变化给光伏行业带来巨大的发展机会。同时国际市场也对光伏产品提出了更高的品质要求,产品性能以及准入门槛、电站投资也面临着巨大的挑战和风险。

未来光伏制造面临的一个巨大挑战是产品长期可靠性问题,包括关键材料25年可靠性质量保证,智能化生产,一体化系统管理,差异化产品的应对策略,实施智能制造等。“而智能制造关键是要实现原材料、制造设备、生产工厂、运输、销售5大环节的智能化,其实智能制造的核心并不是制造,而是质量。要想靠智能制造创新来实现我们更有价值的产品解决方案,更主要还是体现在更优的制造成本和更可靠的质量。